Der weltgrößte Chiphersteller hat mehr Probleme, als es die aktuelle Bilanz ausweist: Im immer wichtigeren Mobilgeschäft spielt Intel bis heute keine Rolle – hier dominiert US-Rivale Qualcomm.

Einem mittelschweren Paukenschlag kam es gleich, als der weltgrößte Chiphersteller Intel am Dienstagnachmittag verkündete, der langjährige Vorstandschef Paul Otellini werde auf der nächsten Hauptversammlung im Mai zurücktreten. Immerhin ist Otellini, der seit Ende 2005 als CEO amtiert, erst der fünfte Chef in der 45-jährigen Geschichte des US-Unternehmens.

Einen Nachfolger hat Intel ebensowenig parat wie ein Motiv für den überraschenden Schritt. Letzteres ist jedoch bei Lichte betrachtet gar nicht so schwer auszumachen: Bereits im Mai schrieb ich hier im Blog eine Analyse mit dem zugegebenermaßen provokanten Titel: „Intel – bereits ein Tech-Dinosaurier?“.

Denn trotz vordergründig positiver Quartalszahlen hatte der Chipgigant bis zu jenem Zeitpunkt keine Antwort auf die tektonischen Verschiebungen innerhalb der PC-Industrie weg von PCs hin in Richtung Mobile gefunden – ein Versäumnis auch und gerade von CEO Otellini.

Quelle: MIT Technology Review

Genau das erachten Marktbeobachter auch heute als größte Schwäche von Intel: Erst Anfang November, also wenige Tage vor dem Otellini-Rücktritt, hat das US-Magazin „MIT Technologie Review“ eine Story mit dem Titel „Der Druck auf Intel steigt“ veröffentlicht. Während Intel im Jahr 2000 noch rund 80 Prozent aller weltweit verkauften Prozessoren produziert hat, fiel jener Anteil bis Ende 2011 auf gut 30 Prozent.

Hauptgrund dafür ist der Übergang in die so genannte Nach-PC-Ära: Zwar konnte Intel seinen Anteil an PC-Prozessoren stabil bei über 80 Prozent halten. Durch den Siegeszug von Mobilgeräten wie Tablets und Smartphones sank der Anteil von PC-Chips am gesamten Prozessormarkt aber gleichzeitig von 96 auf zuletzt gut 38 Prozent

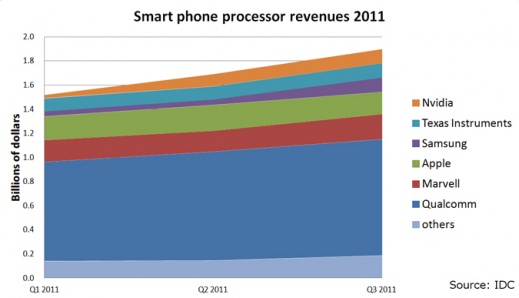

Genau im Segment von Smartphones und Tablets – von denen laut einer Prognose des Marktforschungshauses IDC im Jahr 2016 bereits drei Mal so viele Geräte weltweit über die Ladentheken wie herkömmliche Computer – spielt Intel jedoch bisher keine Rolle: Ende 2011 entfiel der Großteil der Umsätze bei Smartphone-Prozessoren auf den US-Wettbewerber Qualcomm:

Quelle: MIT Technology Review/IDC

Vor diesem Hintergrund wundert es nicht, dass die Intel-Aktie in der vergangenen Dekade weitgehend seitwärts marschiert ist: Anfang 2003 notierte der Kurs bei rund 20 Dollar – was ziemlich genau dem Schlusskurs von Dienstagabend, nämlich 20,25 Dollar, entspricht.

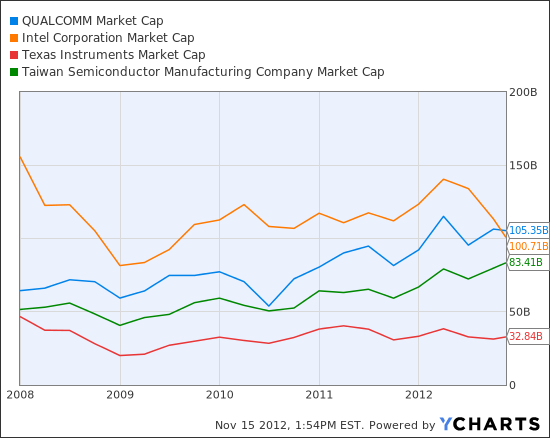

Damit aber nicht genug: Erst Anfang November hat Qualcomm den Erzrivalen Intel erstmals beim Börsenwert überholt – der Mobilchip-Primus hatte zuvor positive Zahlen fürs Geschäftsjahr 2012 vorgelegt. Qualcomm hat im Ende September abgelaufenen Fiskaljahr gut 19 Milliarden Dollar Umsatz und rund 6 Milliarden Dollar Nettogewinn erzielt.

Das dürfte für den langjährigen Weltmarktführer nicht weniger als einer Demütigung gleichkommen: Schließlich war Intel 2011 mit rund 54 Milliarden Dollar Umsatz und einem Gewinn von fast 13 Milliarden Dollar gut zweieinhalb Mal so groß. Trotzdem bewertet die Börse das künftige Potenzial von Qualcomm höher:

Quelle: YCharts.com

Verwandte Artikel:

Der Halbleitergigant Intel – bereits ein Tech-Dinosaurier?

Smartphones, Tablets & Co: Die Post-PC-Ära hat längst begonnen

Willkommen im Nach-PC-Zeitalter

Personal Computing von 1975 bis heute: Geht das PC-Zeitalter zu Ende?

Der Apple-Schock im PC-Markt – mit unerwartetem Potenzial für Microsoft

Hallo,

„The Innovator’s Dilemma“ von Christensen ist schon 10 Jahre alt, aber vielleicht haben es deshalb einige Leute bei Intel nicht mehr so auf dem Plan. Erfolg macht schließlich blind.

https://www.amazon.com/The-Innovators-Dilemma-Revolutionary-Business/dp/0062060244

Qualcom/ARM sind natürlich nicht so leistungsfähig wie Intel. Aber was hilft mir eine super schnelle CPU wenn die Batterie eines Smart device dauernd leer ist oder der Cloud-Provider mehr Stromkosten als CAPEX hat.

Firmen wie http://www.calxeda.com probieren jetzt Intel’s Schwäche auch im Rechenzentrum auszunutzen und bauen hoch parallele ARM Server.

Meine Meinung: Intel braucht dringend einen neuen Kurs!

Stefan Ried

Forrester